Если банк закрыли. Что делать с кредитом, если закрылся банк, в котором его брали

Главным основанием для закрытия банка является отзыв банковской лицензии. Центральный банк все чаще отзывает лицензии у банков по различным причинам, но основной причиной в большинстве случаев является нарушение законов, регулирующих банковскую деятельность. В результате банк закрывается.

Что делать, если банк закрылся , а в нем ваш вклад или вы должны ему погасить кредит? Вклады ликвидированного банка выплачиваются, но нужно дождаться списка тех учреждений, где можно будет забрать свои денежные средства. Ну, а если же мы брали кредит, а банк закрылся, что делать в этом случае?

Выплачивать его или нет? Если и выплачивать, то кому и куда? И можно ли вообще не выплачивать кредит?

Для начала мы разберемся, что нужно предпринять, если вы узнали о том, что банк закрылся и что делать с кредитом.

ОБЯЗАТЕЛЬНО! Вам должно прийти оповещение о ликвидации банка и вместе с этим все реквизиты того банка, в который нужно оплачивать свой кредит дальше.

Но лучше всего, как только вы из СМИ или от Агентства по страхованию вкладов узнаете о ликвидации банка, не дожидаться письма, а самим письменно обратиться в головной офис банка или же письменно сделать запрос в отделение данного банка. Так же стоит следить за СМИ, так как может появиться такая возможность, что вы узнаете, кому передали все долги заемщиков этого банка (подпишитесь на получение сведений о банках-банкротах и вы узнаете это первым). Если же получилось так, что реквизиты вы не смогли узнать по какой-либо причине, а дата платежа уже подошла, оплатите по старым реквизитам, но обязательно сохраните квитанцию, чтобы в дальнейшем доказать, что кредит вы добросовестно гасили.

Если у вас имеется кредит в ликвидированном банке, то ни в коем случае нельзя просрочить или не платить кредит, иначе все дойдет до судебного разбирательства, так как в любом случае ваш долг перейдет другой кредитной организации. Так что, если хотите иметь хорошую кредитную историю, то нужно добросовестно относиться к выплатам по кредиту, нельзя ни в коем случае, чтобы вам начислялись пеня и штрафы.

Что делать в том случае, когда банк закрылся, а у вас там вклад? В данной ситуации ваши вклады застрахованы на сумму до 1.400.000 рублей.

Необходимо следить за СМИ кого назначат банком-агентом по работе с клиентами закрытого банка. Обычно это Агентство по страхованию вкладов выбирает банка-агента, который находится вблизи банкрота. В банк-агент вы можете обратиться в течение двух недель после отзыва лицензии у банка. Далее вы берете паспорт и отправляетесь в банк-агент, где вам выдают заявление, в котором записаны ваши данные для обязательной проверки. После проверки вы наличными или же переводом на пластиковую карту получаете ваши деньги.

Может случиться и такая ситуация, когда банк ликвидирован, вам пришли реквизиты, куда вы дальше оплачиваете свой кредит, но вдруг узнается, что кредитор у вас снова поменялся, а письмо о реквизитах новой организации вам не пришло. А тут вам еще и предлагают ехать в филиал, который находится в другом городе или на прилично далеком расстоянии от вас для того, чтобы заполнить заявление и на просьбу выслать вам заявление почтой вы получаете отказ, так как вы нужны им в банке лично.

Что делать в данной ситуации?

В соответствии с Гражданским кодексом Российской Федерации ст.382 п.п.3,4: «Если должник не был уведомлен в письменной форме о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим неблагоприятных для него последствий. Обязательство должника прекращается его исполнением первоначальному кредитору, произведенным до получения уведомления о переходе права к другому лицу».

Первоначальный кредитор и новый кредитор солидарно обязаны возместить должнику - физическому лицу необходимые расходы, вызванные переходом права, в случае, если уступка, которая повлекла такие расходы, и была совершена без согласия должника. Иные правила возмещения расходов могут быть предусмотрены в соответствии с действующим законодательством»

Это значит, что по новым реквизитам нужно платить только после того, как вы получите уведомление в письменном виде. Если у вас возникают расходы, в связи с передачей кредита, то в данном случае, банк их обязан компенсировать.

СОВЕТ- если банк закрылся, всегда храните все письма, которые вам присылала данная организация. Самое главное они подтвердят дату получения извещения о праве перехода прав и обязательств нового кредитора. Например, может случиться такая ситуация, когда вам приходят реквизиты банка, по которому вы должны оплачивать свой кредит в связи с ликвидацией. Вы оплачиваете кредит в течение определенного срока, но вдруг оказывается, что ваш старый банк не заключил договор с тем банком, которому вы платите, то в этом случае вам снова поможет ваше сохраненное письмо, в котором указана дата и новые реквизиты.

C уважением, юрист Зайцева Татьяна

Данная ситуация не такая уж и редкая в современном обществе. Давайте разбираться. В первую очередь нужно понять из-за чего закрылся банк . Причиной лишения банка лицензии может стать решение Центрального банка РФ, основанное на обнаруженных при проверке нарушениях. В таком случае уже не предотвратить банкротство финансового учреждения, его закрывают или вовсе ликвидируют.

Что произойдёт с кредитом, если закрылся банк, в котором Вы его брали

Что же происходит с кредитами и прочими долгами, после того как закрылся банк, который занимался ими? Если заёмщик представлен в виде физического лица, то агентство, которое занималось страховкой вклада, вернёт ему вложенные средства. Вам обязательно нужно понять, что при закрытии финансового учреждения(банка), в любом случае долг не аннулируется. Так что тогда с ними происходит?

Если банк считается банкротом, то все договоры, которыми этот банк владел, получает конкурсный управляющий или ликвидатор, остальная собственность и кредитные договоры будут проданы. Из этого следует, что кредиты будут просто выплачиваться новому владельцу, а не исчезнут.

Теперь разберём это более детально. В той ситуации, где происходит лишение лицензии финансового учреждения, первоначальный договор(заключённый между кредитором и заёмщиком до банкротства) расторгается, но безоговорочно подписывается новый договор (заключается сделка), позволяющая уступить возможность требовать долг другому кредитору, «перемена лиц в обязательстве». В результате должность кредитора принимает третье лицо. В том случае, Когда Центральный банк установил, банк будет подвержен санации, то над ним назначается руководство другого учреждения. Тогда в сделке «третьим лицом» будет санатор. Когда финансовое учреждение лишают лицензии, а также удаляют из списка действительных кредитных организаций, тогда всеми договорами и сделками (кредитами, ипотеками и пр.) управляет Агентство по страхованию вкладов. В итоге можно сказать, что после того, как закрылся банк, заёмщики имеют дело с государством, и им лучше не шутить.

Ген. директор ЦРК Дмитрий Жданухин сообщает о том, что кредиты возможно приобрести, подобно ипотечным сделкам. Если заёмщик имеет непогашенный кредит в банке и узнаёт, что закрылся банк, ему следует выполнить несколько шагов:

- Необходимо связаться с центральным офисом разорившегося финансового учреждения. Там в основном находится временная администрация.

- Предоставить договор о кредитный договор

- Попросить предъявить действительные реквизиты для перечисления средств. Это необходимо из-за того, что старые реквизиты могу быть недоступны, либо могут быть задержки, а это может привести к штрафам.

- В том случае, если вы не получили новые реквизиты, то используйте старые. Однако следует сохранить квитанции об уплате, чтобы избежать штрафов и возможность доказать оплату, если ситуация дойдёт до суда.

Ситуация из жизни

Директор Института актуальной экономики Никита Исаев говорит о том, что с ним лично происходила подобная ситуация. Он, как юридическое лицо, оформлял кредит в одном из банков, который буквально на следующий день объявили банкротом. Вслед за тем, как он обратился к внешнему управляющему, связались с ним только спустя 1,5 года. При чём в форме заявления в суд, с требованием суммы долга и неустойку(установленные дополнительная сумма, которую заёмщик обязан выплачивать, если просрочит оплату), в 1,5 раза превзошедшую главную сумму долга.

Заявление поступило от АВС. Как далее рассказывает Никита Исаев, неустойку ему удалось аннулировать после суда. Так произошло по той причине, что заёмщик не был информирован вовремя об изменении в процедуре выплат. Также рассмотрим такой пример: Банк «Российский кредит» стал одним из тех, у кого забрали лицензию. На активном форуме этого банка, была замечена жалоба. Случилось так, что физическое лицо, оформившее ипотеку в «Роскреде», зачисленную на аккредитив, оформленный на данное лицо. Спустя пару дней финансовое учреждение лишили лицензии.

Согласно договору, продавец жил. площади должен был получить деньги спустя 5 суток после выполнения некоторых операций: полного оформления договора, а также было необходимо зарегистрировать квартиру на имя покупателя и закладную. Но получилось так, что после того как закрылся банк «Роскреда» сделка являлась незаконченной. Деньги не дошли до продавца, а покупатель не стал обладать зарегистрированными документами. В итоге первый отказался от сделки, а второй остался лишь с ипотечным долг.

Если рассмотреть ситуацию проще, то выполнил все условия: предоставил безналичный заём, перечисленный заёмщиком на аккредитив. Правда он не смог и не сможет им пользоваться. Получилось, что заёмщик совсем не получил выгоды, а даже наоборот. Из-за того, что банка уже нет, средства вернуть назад он не может. Это возможно лишь посредством глобальной процедуры. Пострадавшему следует подать заявление о требовании включить в реестр кредиторов третьей очереди. Правда отдавать долг ему нужно уже сейчас.

Есть ли возможность не оплачивать кредит, когда закрылся банк

Специалисты изучив обстановку на кредитном рынке, связанную с банкротством финансовых организаций, обнаружили заёмщиков, которые надеяться заработать на разорении банков. Они действуют по одной схеме. Берут кредит в банке, который идёт к разорению, затем после его закрытия не оплачивать заём. Однако такое предпринимательство к добру не приведёт. Повторюсь, что если закрылся банк, то заёмщик не освобождается от кредита. Он обязан выплачивать его.

Скорее всего такая ситуация окончится серьёзным разбирательством в суде. Также залог, который привязан к кредитному договору могут взыскать. Все кредитные долги ни в коем случае не аннулируются, а продаются или другим способом достаются другой организации, которой заёмщик и должен платить. Таким образом заработать у вас не получится, а Вы лишь сделаете хуже. А чтобы не получать лишних штрафов и иметь чистую кредитную историю, серьёзнее относитесь к кредитам.

Процедура отзыва лицензии

Если у банка, в котором у клиента оформлен кредит, отозвали лицензию, то радоваться по поводу того, что теперь не нужно кредит выплачивать, не стоит. Процедура отзыва лицензии — очень сложный процесс, и чем крупнее банк, тем сложнее этот процесс. Центральный банк старается провести ликвидацию банка так, чтобы максимально исполнить все его обязательства. То есть необходимо рассчитаться со всеми вкладчиками и организациями, которые кредитовали ликвидированный банк. Гарантия возврата имеется только при условии их страхования кредитной организацией.

После отзыва лицензии ЦБ РФ для ведения дел ликвидируемого банка назначает руководителя. Если ему не удается наладить работу банка, то кредитную организацию ликвидируют. Руководитель ликвидации должен максимально рассчитаться со всеми долгами банка, и для этого он может использовать его активы. К активам банка относятся не только имущество и денежные средства, имеющиеся на его счетах, но и обязательства заемщиков банка. То есть клиентов, которые оформили кредиты в этом банке.

Первые действия клиента, банк которого ликвидирован

Не платить кредит не получится. Наоборот узнав о ликвидации своего кредитора, клиент должен в первую очередь уточнить о поступлении своих последних платежей (есть ли они на счете), так как при смене руководства и закрытии отделений возможны сбои в работе банка. Если с последним платежом возникли какие-то проблемы, то необходимо с чеком об оплате обратиться в отделение банка для подтверждения внесения клиентом средств.

Уточнить состояние своего счета клиент может по телефону горячей линии, так как после отзыва лицензии официальный телефон банка продолжает работать и консультировать клиентов. Также на официальном сайте вместо информации об услугах банка будет указан список документов с руководствами к действию для вкладчиков и заемщиков банка. В документах для заемщиков будут указаны способы оплаты кредита и реквизиты счета, на который деньги нужно вносить, и другая необходимая информация.

Что происходит с кредитами ликвидированного банка

Во время ликвидации с кредитами клиентов работает временная администрация. На официальном сайте закрытого банка и на сайте ЦБ РФ есть документы, которые содержат всю необходимую информацию для оплаты кредита (адреса работающих отделений и реквизиты для оплаты). На этом этапе по кредитам отменены штрафы и пени за просрочку, клиент гасит только основной долг, проценты по нему и, если предусмотрены договором, дополнительные .

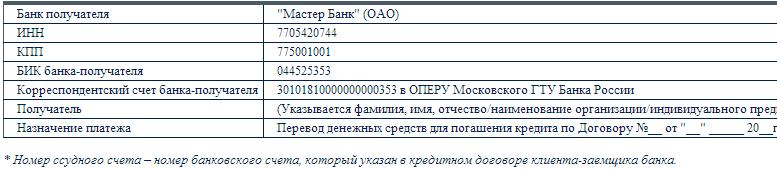

Реквизиты для погашения кредита в Мастер Банке, опубликованные на сайте ЦБ РФ.

После ликвидации кредиты банка распродаются другим кредитным организация. Об этом клиента предупреждают письменно. Также письменно клиенту сообщают об изменении реквизитов для оплаты кредита. То есть если кредит клиента продают другому банку, то теперь клиент должен уже ему. В случае продажи кредита клиента в новый банк обслуживание кредита будет производиться в соответствии со старым кредитным договором. То есть будут учитываться все штрафы и пени при несоблюдении условий договора. Поэтому в этом случае следует подробнее уточнить способы оплаты в новом банке, срок поступления средств на счет и другие нюансы, касающиеся погашения кредита, чтобы избежать просрочек.

Права клиентов ликвидированного банка

На любом из этапов ликвидации клиента не могут заставить погасить кредит досрочно. Он может это сделать только по своему желанию. Так же только с согласия клиента новый банк может заключить с ним новый кредитный договор. В этом случае клиент должен удостовериться, что его условия не хуже первоначального договора.

Самое главное для клиента, попавшего в такую ситуацию узнать всю необходимую информацию и продолжать выплачивать кредит.

Скрипт кредитного калькулятора для вашего сайта доступен по ссылке.

При использовании материалов сайта активная ссылка на сайт обязательна.Часто открывают на пробу по одному офису во многих городах, а если бизнес пойдет плохо, то закрывают его через некоторое время (под словом «офис» мы здесь будем понимать любое , работающее с клиентами, включая филиал, отделение, операционную кассу и прочее). При этом в городе могут остаться вкладчики и заемщики банка, которым приходится думать, что делать дальше. Многие волнуются, что с этого момента придется ездить за денежными средствами в другой населенный пункт, а то и в головной офис банка (а он часто располагается в Москве). Но в большинстве случаев страшного ничего не происходит.

Если банк закрыл отделение в городе

По инструкции регулятора, банк должен сообщить клиентам этого офиса о закрытии любым из двух способов: с помощью личного письма или объявления в прессе и во всех банковских офисах. При этом, исходя из судебной практики, размещение объявления где-то не может являться доказательством, что банковский клиент ознакомился с ним (этот факт важен для спорных случаев).

Сообщение должно отражать два момента: во-первых, что обязательства финансовой организации и перед ней сохраняются, во-вторых, номер корсчета кредитного учреждения, на который оно переведет средства вкладчиков этого офиса. В общем-то, на этом обязательства банкиров касательно извещения клиентов и заканчиваются, они не должны хоть каким-то образом «сглаживать» процедуру закрытия офиса для заемщиков и вкладчиков. Но в реальности ответственные банки поступают немного иначе: они помогают клиентам пройти данный путь с минимальными потерями.

Примерно за два месяца до последнего рабочего дня банк выпускает сообщение о скором закрытии и предлагает варианты дальнейших действий для потребителей.

Что с вкладом, если закрылся банк

Вкладчикам предоставляется выбор - закрыть депозит досрочно или ничего не трогать. В первом случае кредитная организация выплачивает все «накапавшие» проценты на день закрытия счета, иначе говоря, вкладчик ничего не потеряет (не считая будущих доходов). Подобное закрытие депозита не считается «досрочным разрывом договора по инициативе клиента», то есть проценты выплачиваются именно те, что клиент получил бы при плановом закрытии счета, с поправкой на реальный период действия вклада. К примеру, если средства пролежали на годовом депозите под высокий процент лишь полгода, то будут выплачены проценты, накопившиеся за полгода - по высокой ставке, а не по сниженной, как при досрочном выводе денег самим клиентом.

Но можно и оставить , который закрыл отделение в вашем городе. Тут тоже имеются два варианта. Некоторые банки предлагают решившим остаться вкладчикам до закрытия подразделения предоставить реквизиты, куда будет направляться процентный доход и куда будет отправлена основная часть депозита после окончания периода его действия. Перечисление осуществляется без комиссии и любых иных потерь для клиента. Другие банки еще и предлагают клиентам получить бесплатную пластиковую карту, привязанную к депозиту, чтобы по окончании периода депозита можно было обналичить средства со всеми процентами в ATM. Соответственно, финансовая организация указывает, в банкоматах какого банка (или какой сети) можно снять наличные без комиссии. Номера счетов могут поменяться, поэтому если вам приходят на них какие-нибудь перечисления, придется донести до отправителей ваши актуальные реквизиты.

Кредит при закрытии банка, что делать

Кредитные обязательства клиентов перед банком сохраняются, никакие пункты договора не меняются, нужно продолжать выплачивать долг в обычном режиме. Впрочем, могут поменяться реквизиты банка для обслуживания кредита, этот нюанс надо сразу уточнить. Поскольку офисов банка в городе уже не будет, вносить платежи в кассу вы больше не сможете (разве что станете ездить в другой город ради этого).

Способы оплаты кредита, при закрытии отделения банка в городе

- платить посредством систем небанковских переводов;

- переводить деньги по безналу со счета в другом кредитном учреждении через интернет-банкинг, через , отделение и прочее;

- платить через сторонний банкомат наличкой;

- переводить из отделения другой кредитной организации, с которой у уходящего банка имеется специальный договор.

Указанные способы, не считая последнего, обычно платные, поэтому лучше заблаговременно узнать возможные способы платежей, которые имеются в вашем городе, и выбрать наиболее дешевый.

Документы при закрытии отделения банка в городе

Этот момент самый сложный: если вам понадобится представить банку какую-то документацию или получить ее от него, потребуется ехать в город присутствия финансовой организации или использовать услуги почты.

Поэтому с момента получения уведомления о закрытии отделения банка в вашем городе постарайтесь максимально решить все документальные вопросы или обсудить с представителем банка оптимальные пути их решения в том случае, когда отделение банка в городе перестанет работать. Обычно сотрудники банка предлагают удобные пути и каналы получения документации по вкладам и кредитам.

Что случится, если вы вовремя не узнали, что офис банка в городе закрывается? Напомним, извещение вас о данном событии является прямой обязанностью кредитной организации, более того, она должна иметь доказательства, что вами получена эта информация. Поскольку если вам придется потратиться на получение своих средств с «убежавшего» в другой населенный пункт депозита (к примеру, лично туда поехать), банку придется компенсировать ваши расходы. Сами банкиры этого делать, вероятнее всего, не захотят, поэтому придется обращаться в суд. Положительные примеры имеются. Но помните: если банк докажет, что известил вас о закрытии, то все остальное является вашими проблемами.

Все вышесказанное относится к «нормальным» кредитным учреждениям, заботящимся о клиентах. Но отдельные банки ничего не делают для того, чтобы помочь гражданам, они лишь извещают их, что скоро счета переведут в офис другого города, а дальше, мол, думайте сами: хотите - забирайте вклад (при этом проценты теряются), хотите - получайте сумму вклада и проценты в другом городе. Был случай, когда вкладчик в подобной ситуации сам разорвал договор, а потом обратился в суд за компенсацией всех потерь и победил. Основание для выигрыша в суде - пункт закона о защите потребительских прав, по которому условия контракта не могут быть значительно ухудшены по одностороннему решению. Заставлять же клиента ездить за деньгами в Самару из Магадана, как в том судебном деле, - это однозначное ухудшение условий.

Исходя из этого подавайте иски в суд, если банк не предупредил вас о закрытии отделения в вашем городе или не предложил приемлемого решения по работе с вкладом или кредитом, вы наверняка выиграете его и получите хорошие условия по вашим вкладам и кредитам. Не стоит спускать ситуацию «на тормозах» потери могут быть очень велики.

Комментарии

Другие статьи по теме «Банки»

Новости по теме

Банкоматная сеть Почта Банка выросла вдвоеБанкоматная сеть Почта Банка достигла 4-х тысяч устройств, увеличившись с начала 2017-го года в два раза. Количество терминалов финучреждения за этот же период выросло втрое, достигнув отметки в 12 тысяч устройств.

Для усиления борьбы с кредитным мошенничеством УБРиР запускает систему «НБКИ-AFS»Стало известно, что УБРиР в собственную систему принятия решений о выдаче кредитов была внедрена межбанковская система «НБКИ-AFS», разработанная Национальным бюро кредитных историй (НБКИ) с целью противодействия мошенничеству в сфере кредитования.